1. Il cambio di prospettiva: dalla creazione di valore per gli azionisti al successo sostenibile

In considerazione della perdita di fiducia nel mercato causata dalla crisi finanziaria del 2008, nonché della sempre più stringente necessità di tutelare l’ambiente e contrastare le disuguaglianze sociali, il capitalismo occidentale ha preso maggiore consapevolezza dei rischi legati ad una gestione orientata esclusivamente al profitto, maturando una diversa considerazione del proprio ruolo all’interno della società.

In tale contesto, coerentemente con gli obiettivi dichiarati dall’ONU nell’Agenda 2030 per lo sviluppo sostenibile [1], anche le società sono quindi chiamate a contribuire attivamente alla tutela di interessi generali di matrice sociale, in passato di esclusiva competenza politico-amministrativa, abbandonando la tradizionale visione che vedeva il business esclusivamente orientato al profitto, in favore di una prospettiva integrata tra quest’ultimo e uno sviluppo sostenibile, in un’ottica di medio lungo periodo, dalla quale possano trarre beneficio non solo gli azionisti, ma anche tutti i soggetti che a diverso titolo vengono in contatto con la società, i c.d. stakeholders (ad es. dipendenti, clienti, competitors, consumatori, collettività che risiede nei luoghi in cui la società opera).

L'Unione europea con la Direttiva n. 828/2017 (c.d. Shareholders Rights Directive II – “SHRD II”), finalizzata a rafforzare la fiducia nei mercati e la partecipazione degli azionisti nelle società quotate,

muovendo dalla premessa secondo cui la crisi finanziaria ha evidenziato, nel governo societario, un comportamento risk-based e orientato al rendimento di breve termine [2], ha recepito a livello normativo il suesposto nuovo approccio di gestione societaria orientata al successo sostenibile, prevedendo espressamente che “Gli amministratori contribuiscono al successo a lungo termine della società”.

Il mutamento di prospettiva verso una gestione sostenibile dell’iniziativa economica privata si è affermato anche a livello internazionale, come testimoniato dalla dichiarazione di intenti sottoscritta il 19 agosto 2019 da 181 CEO delle principali società americane (tra cui ad es. Amazon, Apple e JP Morgan) appartenenti alla Business Roundtable [3], finalizzata appunto a ridefinire gli obiettivi di business in senso socialmente ed ecologicamente sostenibile.

“While each of our individual companies serves its own corporate purpose, we share a fundamental commitment to all of our stakeholders. We commit to:

Recependo i principi della SHRD 2 e in coerenza con le predette istanze internazionali, la nuova versione del Codice di Autodisciplina promosso da Borsa Italiana S.p.A., pubblicata a gennaio del 2020 (il “Codice”) [4], ha radicalmente ridefinito l’obiettivo dell’azione sociale, affermando all’art. 1, principio I, che “L’organo di amministrazione guida la società perseguendone il successo sostenibile”.

Tale sintetica enunciazione di principio costituisce un radicale mutamento di prospettiva per la gestione della società, che passa dall’essere finalizzata alla “creazione di valore per gli azionisti in un orizzonte di medio-lungo periodo” [5] al dover perseguire l’obiettivo del “successo sostenibile” nell’interesse anche degli stakeholders.

2. La definizione di successo sostenibile e la sua integrazione nella gestione della società

Il Codice definisce il successo sostenibile come l’“obiettivo che guida l’azione dell’organo di amministrazione e che si sostanzia nella creazione di valore nel lungo termine a beneficio degli azionisti, tenendo conto degli interessi degli altri stakeholder rilevanti per la società”.

Il successo sostenibile come obiettivo della gestone della società, che è la principale novità dell’aggiornamento del Codice (in vigore dal 2021), costituisce un’importante riconoscimento a livello di soft law della c.d. Corporate Social Responsability (“CSR”), ovvero la sempre più ampia e spontanea tendenza delle società di grandi dimensioni a porre alla base della propria attività anche il raggiungimento di obiettivi non finanziari, principalmente afferenti a tematiche sociali ed ambientali, e “ad assumere funzioni (quelle in definitiva, di ridurre le esternalità negative e accrescere quelle positive dell’impresa) che tipicamente sono svolte dallo Stato e dal ceto politico: una tendenza dei primi, anche (e soprattutto) in conseguenza dell’attuale debolezza dei secondi a esercitare direttamente poteri nella sfera delle scelte politiche” [6].

Peraltro, la Dottrina e le ricerche di settore che si sono di recente concentrate sul tema della CSR hanno messo in luce l’attitudine di quest’ultima ad attrarre gli investitori e ad incidere in maniera positiva sui risultati economici di lungo termine. In questo senso, infatti, è stato ad esempio osservato che la CSR “contribuisce a creare un contesto ambientale e sociale favorevole all’impresa, o in generale alle imprese, e si può così positivamente contribuire ai risultati economici di lungo termine” [7]. Inoltre, secondo un recente studio sulla corporate governance condotto dalla Harvard School of Law, “A growing number of companies are recognizing the opportunity for long-term success that results from an effective environmental, social and governance (ESG) strategy. Rising expectations from stakeholders, including investors, customers, employees and communities, indicate that high ESG performance may translate to better access to capital, talent and business opportunities” [8].

Il Codice, nell’indicare il successo sostenibile come obiettivo della gestione sociale, pone a carico degli amministratori delle società italiane quotate che vi aderiscono l’obbligo di svolgere la propria attività e di assumere le relative decisioni in modo conforme ai principi della CSR. In tale contesto, lo stesso Codice non si limita ad indicare alle società aderenti la via da seguire ed a definire il concetto di successo sostenibile, ma fornisce anche utili indicazioni su come le predette società possano perseguire in concreto tale obiettivo.

In questo senso, il Codice, modificando la precedente versione del proprio articolo 1, attribuisce all’organo amministrativo societario [9] la responsabilità di integrare gli obiettivi di sostenibilità nella definizione delle strategie di business e nel piano industriale, nel sistema di controllo interno e di gestione dei rischi e soprattutto nelle politiche di remunerazione.

Con riferimento al successo sostenibile, in particolare, l’art. 1, raccomandazione n. 1, del Codice, prevede che l’organo amministrativo:

Le raccomandazioni del Codice suggeriscono che per le società il modo più opportuno per porre concretamente il tema del successo sostenibile come obiettivo dell’azione sociale sia quello di affrontare il medesimo in modo trasversale al proprio assetto organizzativo, integrando il piano di sostenibilità sia con il proprio piano industriale che con il risk appetite framework. Tale approccio, finalizzato a sviluppare una dialettica tra i diversi organi e funzioni societarie sul tema del successo sostenibile e sul perseguimento degli obiettivi di CSR, consentirebbe un indubbio vantaggio in termini di efficienza ed efficacia, ampliando la base informativa su cui assumere le decisioni ed evitando duplicazioni di attività (con una relativa riduzione di costi).

In coerenza con la prospettiva del Codice, dunque, il successo sostenibile non dovrebbe essere considerato come un ulteriore onere di compliance per le società, che comporta lo sviluppo di progetti e azioni di promozione sociale separati e paralleli al business, ma dovrebbe invece tradursi in un diverso modo di “pensare” e quindi di decidere delle società, a tutti i livelli di organizzazione. Ciò dovrebbe portare a cogliere le opportunità di sviluppo di tematiche non finanziarie in modo integrato all’attività sociale ed a considerarle come un obiettivo da perseguire unitamente e coerentemente con il business.

Con riferimento al perseguimento del successo sostenibile occorre infine precisare che, seppure tale principio e le relative raccomandazioni espresse dal Codice sono non vincolanti, nondimeno, in considerazione di quanto previsto dalla lettera a) del secondo comma dell’art. 123 bis del Testo Unico Finanziario (Dlgs. n. 58/1998) [10], le società quotate che hanno dichiarato di aderire al Codice saranno per legge obbligate sin dalla Relazione sul Governo Societario per il 2021, da pubblicare nel 2022, ad informare il mercato sulle iniziative intraprese per dare attuazione a quanto previsto dall’art. 1 del Codice e quindi ad esporre in concreto come le stesse si siano impegnate a perseguire l’obiettivo del successo sostenibile.

Quanto sopra comporta che gli organi amministrativi delle società quotate aderenti al Codice sono tenuti già nel presente esercizio 2021 ad effettuare le proprie valutazioni in merito a come perseguire l’obiettivo di raggiungere il successo sostenibile e ad assumere le relative decisioni, così da poter compiutamente esporre le stesse nella Relazione sul Governo Societario da pubblicare nel 2022, come prescritto dall’art. 123 bis del TUF [11].

3. Le tematiche rilevanti per il perseguimento del successo sostenibile: i fattori ESG e la politica di remunerazione

L’obiettivo di perseguire il successo sostenibile impone alla società una preliminare riflessione sul proprio ruolo nel contesto di mercato in cui opera e sulla propria potenziale influenza, positiva o negativa, sui comportamenti delle persone che con essa entrano in contatto. In questo senso, per un concreto successo sostenibile, è fondamentale che ogni società concentri i propri sforzi nella direzione in cui ha maggiori possibilità di influire positivamente.

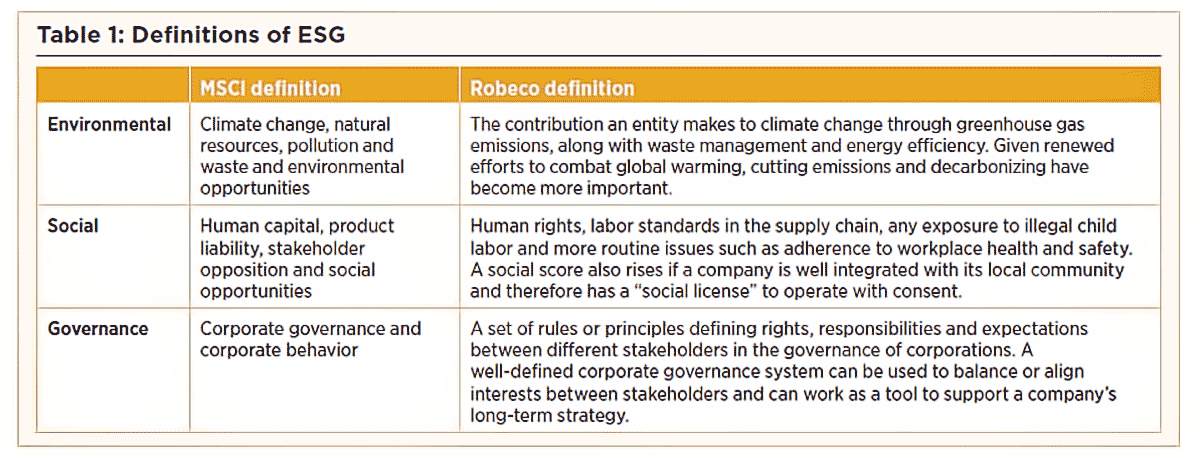

Tale scelta dipende strettamente dall’attività svolta dalla società e dal contesto in cui la stessa opera, ma in linea generale le tematiche su cui si fonda il successo sostenibile sono riconducibili ai tre seguenti fattori, c.d. “ESG”: i) Enviromental (ambiente), Social (ambito sociale) e Governance (corretta e trasparente amministrazione societaria).

Ogni fattore ESG contiene una pluralità di temi su cui in concreto focalizzare l’attenzione, esemplificati, a titolo non esaustivo, nella tabella che segue [12]:

Un rilievo trasversale sul tema della CSR assume la politica di retribuzione, individuata dalla stessa SHRD II e dalla relativa normativa di recepimento, nonché dal Codice, quale elemento cardine del successo sostenibile.

La SHRD II, infatti, espressamente afferma che:

L’art. 123 ter TUF, come modificato dal D.Lgs n. 49/2019 che ha recepito in Italia la SHRD II, allineandosi al predetto principio comunitario prevede che la politica di remunerazione deve “contribuire alla strategia aziendale, al perseguimento degli interessi a lungo termine e alla sostenibilità della società” e deve illustrare “il modo in cui fornisce tale contributo”.

La CONSOB, con la Delibera n. 21623 del 10 Dicembre 2020, in virtù della delega contenuta nel comma 7 del predetto art. 123 ter TUF, ha modificato l’art. 84 quater del Regolamento Emittenti [16] relativo alla “Relazione sulla politica in materia di remunerazione e sui compensi corrisposti”, inserendo il seguente comma 2 bis:

“2-bis. La politica in materia di remunerazione descritta nella prima sezione della relazione prevista al comma 1, in conformità con l’articolo 123-ter del Testo unico e con l’articolo 9-bis della direttiva 2007/36/CE:

a) indica come contribuisce alla strategia aziendale, al perseguimento degli interessi a lungo termine e alla sostenibilità della società ed è determinata tenendo conto del compenso e delle condizioni di lavoro dei dipendenti della società;

b) definisce le diverse componenti della remunerazione che possono essere riconosciute. In caso di attribuzione di remunerazione variabile, stabilisce criteri per il riconoscimento di tale remunerazione chiari, esaustivi e differenziati, basati su obiettivi di performance finanziari e non finanziari, se del caso tenendo conto di criteri relativi alla responsabilità sociale d’impresa;

c) specifica gli elementi della politica ai quali, in presenza di circostanze eccezionali indicate nell’articolo 123-ter, comma 3-bis, del Testo unico, è possibile derogare temporaneamente e le condizioni procedurali in base alle quali, fermo quanto previsto dal Regolamento n. 17221 del 12 marzo 2010 in materia di operazioni con parti correlate, la deroga può essere applicata; le società possono limitare l’individuazione delle condizioni procedurali alle procedure previste dal predetto Regolamento”.

Con riferimento agli obiettivi non finanziari da tenere in considerazioni ai fini della determinazione della politica di remunerazione la stessa CONSOB osserva inoltre che “l’individuazione dei criteri basati su obiettivi di performance non finanziari a cui legare la remunerazione variabile dipenda strettamente dalla strategia della società, dal tipo di business e dalla connessa materialità di tali tematiche, da declinarsi avuto riguardo al contesto in cui l’impresa opera, anche tenendo conto delle complessive discipline emanate a partire dall’adozione del Piano d’azione dell’UE sulla finanza sostenibile del marzo 2018, ivi incluse le indicazioni relative all’analisi di materialità. Qualora la strategia dell’impresa comprenda obiettivi non finanziari ovvero qualora tematiche ESG, ancorché non incluse nei piani strategici, risultino rilevanti a esito dell’analisi di materialità in ragione del business dell’impresa, legare una parte della remunerazione variabile a tali obiettivi sarà fondamentale per incentivare il perseguimento degli stessi. La formulazione della stessa Direttiva richiede che di criteri basati su obiettivi di performance non finanziari legati alla corporate social responsibility si tenga conto “se del caso”; il riferimento a tali criteri riguarda pertanto gli emittenti che, ad esito dell’analisi di materialità, ritengano tale tematica rilevante per il business della società”. [17]

La remunerazione, quale tema centrale del successo sostenibile, è un principio affermato anche dal Codice, che all’art. 5, principio XV, prevede: “La politica per la remunerazione degli amministratori, dei componenti dell’organo di controllo e del top management è funzionale al perseguimento del successo sostenibile della società”, specificando nelle raccomandazioni che: “La politica per la remunerazione degli amministratori esecutivi e del top management definisce (…) obiettivi di performance, cui è legata l’erogazione delle componenti variabili, predeterminati, misurabili e legati in parte significativa a un orizzonte di lungo periodo. Essi sono coerenti con gli obiettivi strategici della società e sono finalizzati a promuoverne il successo sostenibile, comprendendo, ove rilevanti, anche parametri non finanziari” [18].

Le previsioni sopra richiamate quindi pongono oggi l’obbligo - e non più solo l’opportunità - per le società quotate italiane di considerare nella propria politica di remunerazione anche il raggiungimento di obiettivi non finanziari, in particolare nell’ambito ESG. Tale obbligo comprende la necessità di indicare nella politica di remunerazione gli obiettivi non finanziari collegati alla retribuzione, fissati in coerenza con il piano di sostenibilità della società, e di specificare i criteri di valutazione del loro raggiungimento, nonché di dare successivamente conto dell’avvenuto raggiungimento o meno degli stessi obiettivi.

Tali iniziative, considerate nel loro complesso, possono ritenersi un asset non finanziario della società, in grado di contribuire in modo sostanziale al successo sostenibile ed indirettamente anche di generare valore finanziario.

4. La strategia di comunicazione istituzionale delle iniziative ESG

La sintesi delle considerazioni sopra svolte è che le società, all’esito delle novità introdotte a livello comunitario e di autodisciplina, devono:

I suesposti obblighi sono con evidenza rivolti a rafforzare la relazione delle società non solo con i propri azionisti, ma con tutti gli stakeholders, con l’obiettivo in definitiva di accrescere la fiducia nel mercato e migliorarne la visione etica. Il raggiungimento di tale obiettivo impone necessariamente che i destinatari del messaggio positivo siano agevolati il più possibile nella sua conoscenza e comprensione, e quindi le società devono impegnarsi nel comunicare efficacemente le iniziative intraprese e/o che intendono intraprendere nell’ottica del successo sostenibile.

In questo senso, particolare rilievo riveste la strategia informativa mediante la quale la società comunica agli stakeholders, inclusi gli investitori, le informazioni sullo sviluppo, il risultato, la posizione e l’impatto dell’attività sociale sulle questioni ambientali, sociali, lavorative e sul rispetto dei diritti umani. Tale informativa deve innanzitutto essere resa nell’ambito della Relazione sul Governo Societario ex art. 123 bis TUF, atteso l’obbligo di indicare nella stessa “l’adesione ad un codice di comportamento in materia di governo societario” e “le pratiche di governo societario effettivamente applicate dalla società al di là degli obblighi previsti dalle norme legislative o regolamentari”, ma anche nella Dichiarazione Non Finanziaria ex D.Lgs 254/2016 (“DNF”).

[1] L’Agenda 2030 per lo Sviluppo Sostenibile è un programma d’azione per le persone, il pianeta e la prosperità.

Sottoscritta il 25 settembre 2015 dai governi dei 193 Paesi membri delle Nazioni Unite, e approvata dall’Assemblea Generale dell’ONU, l’Agenda è costituita da 17 Obiettivi per lo Sviluppo Sostenibile inquadrati all’interno di un programma d’azione più vasto costituito da 169 target o traguardi, ad essi associati, da raggiungere in ambito ambientale, economico, sociale e istituzionale entro il 2030.

Gli obiettivi fissati per lo sviluppo sostenibile hanno una validità globale, riguardano e coinvolgono tutti i Paesi e le componenti della società, dalle imprese private al settore pubblico, dalla società civile agli operatori dell’informazione e cultura.

I 17 obiettivi fanno riferimento ad un insieme di temi importanti per lo sviluppo che prendono in considerazione in maniera equilibrata le tre dimensioni dello sviluppo sostenibile – economica, sociale ed ecologica – e mirano a porre fine alla povertà, a lottare contro l‘ineguaglianza, ad affrontare i cambiamenti climatici, a costruire società pacifiche che rispettino i diritti umani.

[2] SHRD 2, Considerando n. 2: “La crisi finanziaria ha messo in evidenza che, in molti casi, gli azionisti hanno sostenuto l'assunzione di rischi eccessivi a breve termine da parte dei dirigenti. Inoltre, vi sono prove evidenti della frequente inadeguatezza e dell'attenzione troppo incentrata sui rendimenti a breve termine dell'attuale livello di «controllo» delle società partecipate e di impegno degli investitori istituzionali e dei gestori di attivi, che possono condurre a un governo societario e a risultati non ottimali.”

[3] La Business Roundtable è un'associazione di chief executive officers delle principali aziende americane che lavorano per promuovere una fiorente economia statunitense e ampliare le opportunità per tutti gli americani attraverso una sana politica pubblica (cfr. www.businessroundtable.org)

[4] In vigore dall’esercizio 2021, ma con obbligo di comunicazione al mercato delle iniziative finalizzate al recepimento dei relativi principi e raccomandazioni nella Relazione sul Governo societario da pubblicarsi nel 2022.

[5] Art. 1, Principio 1.P.2., Codice di Autodisciplina promosso da Borsa Italiana S.p.A., versione luglio 2018, in vigore fino all’esercizio concluso al 31 dicembre 2020.

[6] Cfr. C. Angelici, Divagazioni sulla “responsabilità sociale” d’impresa, in Riv. Soc., 2018, p. 8.

[7] Cfr. C. Angelici, op. cit., p. 12.

[8] Cfr. K. Papadopoulos e R Araujo in Harvard Law School Forum on Corporate Governance 2020.

[9] Il Consiglio di Amministrazione nelle società che adottano il modello tradizionale di amministrazione.

[10] L’art. 123 bis del TUF, al secondo comma, lettera a), prevede l’obbligo per le società quotate di indicare nella Relazione sul Governo Societario: “l'adesione ad un codice di comportamento in materia di governo societario promosso da società di gestione di mercati regolamentati o da associazioni di categoria, motivando le ragioni dell'eventuale mancata adesione ad una o più disposizioni, nonché le pratiche di governo societario effettivamente applicate dalla società al di là degli obblighi previsti dalle norme legislative o regolamentari. La società indica altresì dove il codice di comportamento in materia governo societario al quale aderisce è accessibile al pubblico”

[11] Testo unico delle disposizioni in materia di intermediazione finanziaria, anche noto come Testo Unico della Finanza (D.Lgs. n. 58/1998).

[12] https://www.riskcompliance.it/wp-content/uploads/2020/06/Sustainability2.png

[13] Considerando n. 28 SHRD II.

[14] Considerando n. 28 SHRD II.

[15] Considerando n. 29 SHRD II.

[16] Regolamento CONSOB n. 11971 del 14 maggio 1999 di attuazione del decreto legislativo 24 febbraio 1998, n. 58 e s.m.i.

[17] Cfr. pag. 1 e 2 Appendice III - Modifiche al regolamento emittenti in materia di trasparenza delle remunerazioni, disponibile sul sito CONSOB: http://www.consob.it/cnbarchives/documenti/Regolamentazione/lavori_preparatori/App_III_EMI.pdf

[18] Art 5, Raccomandazione n. 27, lett. c), Codice.